炒股就看金麒麟分析师研报开yun体育网,泰斗,专科,实时,全面,助您挖掘后劲主题机会!

起首:财熵

贵府图。

泸州老窖近十年首现事迹双降

王琳

本年上半年,泸州老窖不仅莫得完成岁首制定的“稳中求进”的贪图场合,距离重回中国白酒行业“前三”的场合似乎也越发远处。

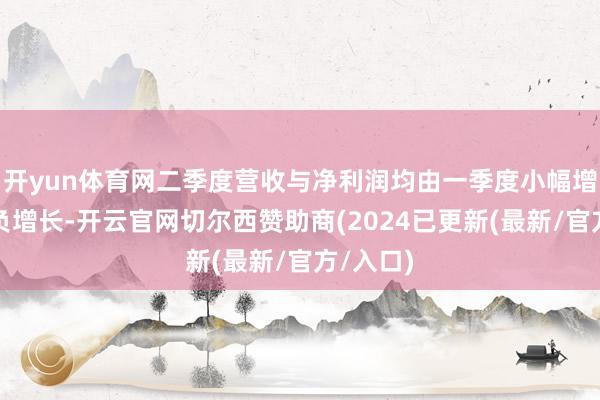

日前,泸州老窖发布2025年半年齿迹论说高傲,本年上半年,公司杀青贸易收入164.54亿元,同比着落2.67%,杀青包摄于上市公司股东的净利润76.63亿元,同比着落4.54%。

分季度来看,二季度营收与净利润均由一季度小幅增长转为负增长,其中,二季度贸易收入为71亿元,同比着落约8%,归母净利润30.73亿元,同比着落约11%。

笔据Wind数据,这亦然近10年来,除2020年一季度及年中曾出现营收同比下滑外,泸州老窖初次出现营收与净利润双双下滑。

关于上半年尤其是二季度事迹承压,泸州老窖将原因更多报怨于行业环境的变化。在9月12日召开的事迹评释会上,管束层暗示,中国白酒行业正处于新一轮治疗周期,行业全体呈现出“量减质升”的发展态势,正加速从“存量竞争”向“价值创造”转型。白酒行业已开脱昔时产能彭胀的发展模式,正在经验破钞不雅念、破钞需求、破钞场景以及破钞渠说念四个方面的普遍调治。

不成否定,行业环境的变化照实对酒企发展存在首要影响,但从泸州老窖本身的居品结构与贪图战略来看,其里面问题相通收敛疏远。

各线居品破钞承压

本年上半年,泸州老窖旗下各线居品破钞承压。

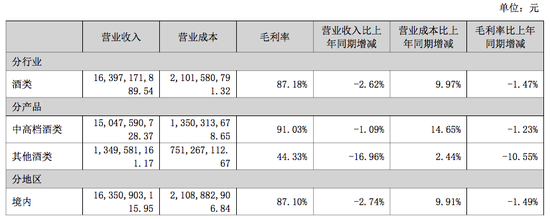

笔据财报,泸州老窖上半年杀青酒类营收163.97亿元,同比着落2.62%;其他收入杀青营收5656万元,同比着落14.68%。

分居品看,酒类主要包括中高等酒类和其他酒类。中高等酒指含税销售价钱≥150元/瓶的居品,主要包括国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒;其他酒指含税销售价钱在150元/瓶以下,主要包括泸州老窖头曲、黑盖。

上半年,中高等酒杀青营收150.48亿元,同比着落1.09%,占营收比重为91.45%;其他酒杀青营收13.5亿元,同比着落16.96%,占营收比重8.2%。

数据起首

:泸州老窖2025半年报

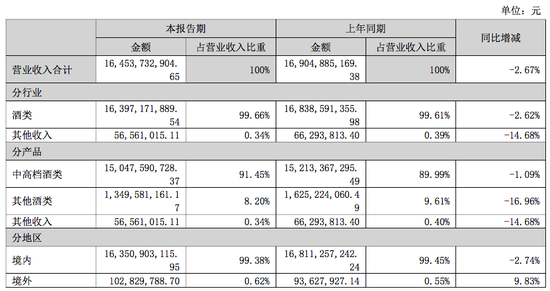

拆重量价来看,上半年泸州老窖中高等酒杀青销量2.41万吨,同比增长13.33%,吨价为62.39万元/吨,同比着落约12.72%。量增价跌,高傲居品结构有所着落。

中国星河证券盘问论说合计,其中中档酒收入增速快于高等酒,高等酒国窖1573中低度酒增速快于高度酒,上半年高等酒破钞承压相对民众酒更为领悟。海通海外论说合计,中高等酒量增价跌,主要所以国窖1573、老窖特曲等主品牌价钱治疗或促销战略影响所致。

其他酒居品杀青销量2.48万吨,同比着落6.89%,吨价为5.44万元/吨,同比着落约10.82%,量价皆跌。

中金公司进一步揭示了居品端的问题,二季度泸州老窖中档酒发扬优于国窖系列,奏凯拉低了全体居品均价;同期,头曲系列因去库存压力出现下滑,黑盖二曲过火他低端居品更是下滑幅度显贵。这意味着,泸州老窖在高端商场未能逍遥上风,中低端商场又濒临强烈竞争与库存压力,居品矩阵的抗风险才智亟待普及。

数据起首

:泸州老窖2025半年报

资本上升盈利着落

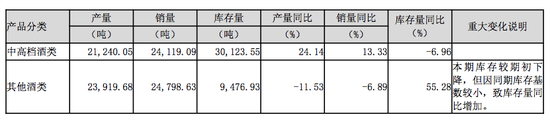

财报高傲,上半年,泸州老窖的原料、东说念主工以及制造等各项资本升高幅度较大。

数据起首

:泸州老窖2025半年报

具体来看,酒类的原料资本同比增长10.07%,东说念主工工资增长14.53%,制变资本增长7.32%。其中,中高等酒确当期资本同比增长14.65%,其他酒类资本同比增长2.44%。

上半年,泸州老窖的销售用度同比减少6.86%,销售用度中,告白宣传用度被大幅削减,同比减少20.31%,但加多了促销方面的干涉,同比增长11.2%。此外,管束用度同比着落15.14%。

各项资本大幅升高、居品结构下移以及加多促销干涉,这些要素导致酒类毛利率在上半年同比着落1.47个百分点至87.18%。其中,中高等白酒的毛利率同比着落1.23个百分点至91.03%,其它酒的毛利率同比降10.55个百分点至44.33%。尽管控费严格,但由于毛利率下滑较多,导致净利率下滑0.9个百分点至46.6%。

数据起首

:泸州老窖2025半年报

盈利下滑除外,泸州老窖的其他财务目标也显现隐忧。

肆意6月末,公司贪图现款流净额仅为60.64亿元,同比大幅下滑26.27%,现款流收缩奏凯反应出企业贪图活力的减轻。

条约欠债是酒企事迹的一个紧迫参考目标,高傲执续增长后劲。肆意本年6月末,泸州老窖条约欠债为35.3亿元,同比高潮50.7%,但较岁首(接近40亿元)则有所着落。

从销售模式来看,上半年泸州老窖主要以传统渠说念运营模式为主。财报数据高傲,上半年泸州老窖传统渠说念杀青贸易收入154.65亿元,同比减少3.99%;新兴渠说念杀青贸易收入9.32亿元,同比普及27.55%。

肆意6月末,泸州老窖境内经销商数目为1703家,同比下滑3.73%;境外经销商数目合计88家,同比下滑4.35%。

财报发出后,多家券商机构在研报中大量使用“蓄势待发”“开释压力”“减慢治疗”等严慎用词,并大量预测本年全年营收和净利润会出现下滑。申万宏源证券更是下调改日三年净利润预期,其中,2025年归母净利润瞻望从之前的135.3亿元降至117.9亿元,皆集2024年134.7亿元的归母净利润意想,2025年同比降幅或将达到12.47%。

本年岁首,泸州老窖曾暗示2025年的贪图场合为“全年贸易收入稳中求进”,如今看来,不仅这一场合莫得杀青,重回中国白酒行业“前三”的场合也越发远处。

2024年,泸州老窖以312亿元的营收位列白酒行业第四,排在第三的山西汾酒当年营收360亿元。本年上半年,泸州老窖如故名治安四,但排在前三的贵州茅台、五粮液和山西汾酒均杀青正增长,其中贵州茅台上半年营收高达910.9亿元,同比增长9.16%,五粮液杀青527.7亿元,同比增长4.19%,山西汾酒杀青239.6亿元,同比增长5.35%。比较之下,泸州老窖的增长压力领悟,差距进一步拉开。

挖掘新增漫空间

从行业层面来看,白酒行业正在经验深度治疗期:行业周期治疗、破钞环境变化与去库存压力。

在9月1日举行的分析师会议上,泸州老窖管束层暗示,白酒破钞正在进行四个方面的调治:

一是白酒破钞不雅念编削,从“量的知足”到“质的追求”,破钞者愈加提神居品的本色价值与品牌内涵的契合度;二是破钞需求调治,年青破钞群体更倾向于个性化、低度化、利口化、悦己化的酒类破钞;三是破钞场景真切重构,政务破钞场景占比进一步下滑,自饮场景则较为逍遥且稳步增长,酒旅会通、文化体验、科技翻新等新兴场景为白酒破钞注入活力;四是破钞渠说念加速迭代,线上线下深度会通成为常态,电商直播在白酒销售中的渗入率执续普及,行业营销重点从“渠说念压货”向“精确触达”“用户运营”调治。

为了疏忽这些调治,泸州老窖管束层暗示,在商场端,公司制定了商场精耕深耕中永远战略,将系统鞭策县级以下商场的破钞者莳植,把下千里商场机遇转动为可执续的增长动能。

在居品端,面对面前低度化、健康化、利口化、多元化等居品需求,泸州老窖暗示将连续鞭策38度居品发展,实践冰饮、调配等全新品饮形态,并当令导入28度国窖1573。因应破钞分化趋势,公司不息将资源向特曲60版、特曲、头曲等居品歪斜,执续自如民众商场合位。同期积极布局高增长的光瓶酒赛说念,拟推出全新的泸州老窖二曲居品,让公司袒护高端、中端和民众居品圆善价钱带的金字塔型居品体系,更好施展出全体竞争上风。

在渠说念转型方面,连续深化数智营销体系开辟,进一步提高营销用度投放的精确性,提高费效比,自建电商平台、深化与主流电商及即时零卖平台和洽,积极构建线上线下会通的全渠说念营销网罗,强化对末端和破钞者的直构兵达才智。

可是,这些战略从建议到落地并收敛易,低度白酒赛说念竞争正日趋强烈,本年以来,主流白酒企业已接踵推出访佛新品,比如五粮液推出29度“一见倾心”、古井贡酒上市26度的“轻度古20”、舍得酒业发布29度“舍得舒缓”,泸州老窖距6月通知28度国窖1573研制得胜已昔时三个月,但该居品仍未追究上市。

下千里商场与光瓶酒赛说念的布局也相通濒临挑战,泸州老窖能否构建出各别化上风,仍需要手艺的检修。

泸州老窖当下的逆境,恰是白酒行业从领域红利向价值红利转型期的缩影,能否凭借居品翻新与数字化转型走出逆境,既是对其传统贪图模式的挑战,更是推动其向 “高质料发展” 转型的机会。■

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 开yun体育网